Подарки сотрудникам: как оформить и отразить в 1С

Подарки сотрудникам являются частью корпоративной культуры и элементом мотивации работников. Новогодние праздники, 23 февраля, 8 марта, свадьба, рождение ребенка, выход на пенсию — самые распространенные поводы, по которым работодатели делают подарки. В качестве подарков могут быть, например, конфеты, цветы, сувениры, а также денежные суммы. Эксперты 1С рассматривают вопросы правового регулирования и налогообложения НДФЛ подарков работникам и порядок отражения их в «1С:Зарплате и управлении персоналом 8» редакции 3.

Правовое регулирование и налогообложение подарков сотрудникам

Законодательство РФ допускает вручение подарков сотрудникам и в рамках трудовых, и в рамках гражданских отношений. Статья 22 ТК РФ закрепляет за работодателем право поощрять работников за добросовестный эффективный труд.

Способ поощрения в законодательстве не уточнен. Наградить сотрудника, обеспечить стимул для добросовестного исполнения обязанностей можно и премией, и ценным подарком.

Статья 129 ТК РФ дает определение заработной плате. Оплата труда работника — это вознаграждение за труд, иные выплаты компенсационного характера и стимулирующие выплаты. Если выплата или некий натуральный доход входят в систему оплаты труда (т. е. перечислены в локальных нормативных актах, носят регулярный периодический характер, связаны с качеством труда, выработкой, зависят от должности или выслуги), то слово «подарок» употребляется в бытовом смысле. Формально же этот подарок составляет часть системы оплаты труда и по сути — премия.

С точки зрения гражданских взаимоотношений дарение регулируется главой 32 ГК РФ. Юридическое лицо вправе безвозмездно передать (подарить) физическому лицу (в том числе сотруднику) материальные ценности. Подарок может быть приурочен к Новому году, Дню защитника Отечества, Международному женскому дню, Дню ВДВ, ко дню рождения сотрудника и пр. Форма договора дарения законодательно не регламентирована.

Намерения работодателя одаривать своих сотрудников не следует закреплять коллективным и трудовыми договорами, положением о заработной плате и премировании, т. к. такие подарки не связаны с исполнением трудовых обязанностей.

Законодательством установлены правила вручения и принятия подарка. Вручая подарок сотруднику, бухгалтеру следует:

1. Определить, связан ли подарок с трудовыми достижениями сотрудника:

- если, к примеру, подарок связан с многолетним и плодотворным трудом сотрудника, то корректнее его сразу зарегистрировать в качестве премии, выданной в денежной или натуральной форме, и издать соответствующий приказ о премировании. При вручении работнику ценного подарка в качестве вознаграждения за труд НДФЛ нужно начислить с полной его стоимости (пп. 6 п. 1 ст. 208, ст. 209, п.п. 1, 3, 4 ст. 210 НК РФ);

- если подарки вручаются, к примеру, к Празднику Весны и Труда (1 мая), то следует оформить договор дарения. Согласно пункту 2 статьи 574 ГК РФ заключать договор дарения обязательно, когда дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. Можно рекомендовать взять за правило при оформлении подарка в зависимости от причины и вне зависимости от суммы издавать либо приказ о премировании, либо оформлять договор дарения. Минфин России в письме от 12.08.2014 № 03-04-06/40051 разъясняет, что доход будет считаться подарком только при условии документального оформления подарка. Таким документом служит именно договор дарения.

2. Исчислить налогооблагаемую базу для НДФЛ и удержать налог с дохода сотрудника:

- согласно пункту 28 статьи 217 НК РФ к доходам, освобождаемым от налогообложения, относится стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, которая не превышает 4 000 руб. за налоговый период. Таким образом, работодателю надлежит учитывать все подарки, выданные сотруднику. Когда суммарная стоимость подарков за год превысит 4 000 руб., то у работодателя возникнет обязанность налогового агента по НДФЛ;

- в соответствии с действующими кодами видов доходов для отражения в отчетности по НДФЛ (утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/387@) код дохода в виде подарка «2720» предусматривает вычет с кодом «501» в размере 4 000 руб. Для некоторых категорий граждан — ветеранов и инвалидов Великой Отечественной войны и др. — предусмотрен увеличенный вычет в размере 10 000 руб. (п. 33 ст. 217 НК РФ) с кодом «507»;

- доход, превышающий льготную сумму 4 000 руб., облагается НДФЛ. Ставка налога зависит от налогового статуса сотрудника. Для налогового резидента ставка НДФЛ составляет 13 % (п. 1 ст. 224 НК РФ), для нерезидента — 30 % (п. 3 ст. 224 НК РФ). Обратите внимание, что льготные категории нерезидентов — беженцы, граждане стран — участников Договора ЕАЭС, высококвалифицированные иностранные специалисты и др. — остаются в первую очередь нерезидентами. Они, получая подарок, уплачивают НДФЛ по ставке 30 %. При изменении налогового статуса НДФЛ нужно пересчитать, в том числе и исчисленный при вручении подарка.

3. Выяснить, является ли стоимость подарка объектом для обложения страховыми взносами, и при необходимости рассчитать их. Договор дарения — это договор гражданско-правового характера, в котором предусматривается передача сотруднику в собственность имущества (п. 1 ст. 572 ГК РФ). При этом у организации не возникает объекта обложения по страховым взносам (п. 4 ст. 420 НК РФ). При вручении работнику ценного подарка в качестве вознаграждения за труд стоимость подарка входит в расчетную базу по страховым взносам в соответствии с НК РФ.

Отметим, что сотруднику при получении подарка следует уточнить, что у работодателя — налогового агента была возможность удержать НДФЛ. Сведения об удержанном налоге содержатся в справке 2-НДФЛ. В противном случае сотруднику нужно сообщить о своем доходе в виде полученного подарка, представив в ИФНС налоговую декларацию 3-НДФЛ.

Примечание

О том, как определить налоговый статус физического лица, зарегистрировать его в «1С:Зарплате и управлении персоналом 8» (ред. 3), отразить изменение налогового статуса в программе и рассчитать НДФЛ, см. в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8» .

1С:ИТС

Подробнее о том, как поощрить работника подарком, см. в «Справочнике кадровика» раздела «Кадры и оплата труда».

Подарки сотрудникам в 1С:ЗУП 8 (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 есть все необходимые механизмы для регистрации подарков сотрудникам, однако требуется их подключение и настройка.

Настройку и использование функциональности программы для регистрации подарков рассмотрим на примерах.

Пример 1

Сотрудник В.С. Боровских, который является налоговым резидентом РФ, получил к юбилею 50 лет подарок — бронзовую скульптуру коня стоимостью 2 000 руб. Ни коллективный договор, ни положение о премировании организации ООО «Статистическое учреждение» не предусматривают обязательного одаривания сотрудников в честь пятидесятилетия. Работодатель решил вручить подарок, и для В.С. Боровских — это доход с кодом «2720». Стоимость скульптуры — менее 3 000 руб., но при получении подарка В.С. Боровских поставил подпись о согласии в получении подарка в договоре дарения — ведомости вручения подарков. Ранее в течение года сотрудник уже получал подарки к праздникам на сумму 2 500 руб.

В организации ООО «Статистическое учреждение» практикуется дарение подарков, поэтому при настройке программы «1С:Зарплата и управление персоналом 8» редакции 3 соответствующая возможность подключается флагом Выдаются подарки и призы сотрудникам предприятия (меню Настройка — Расчет зарплаты).

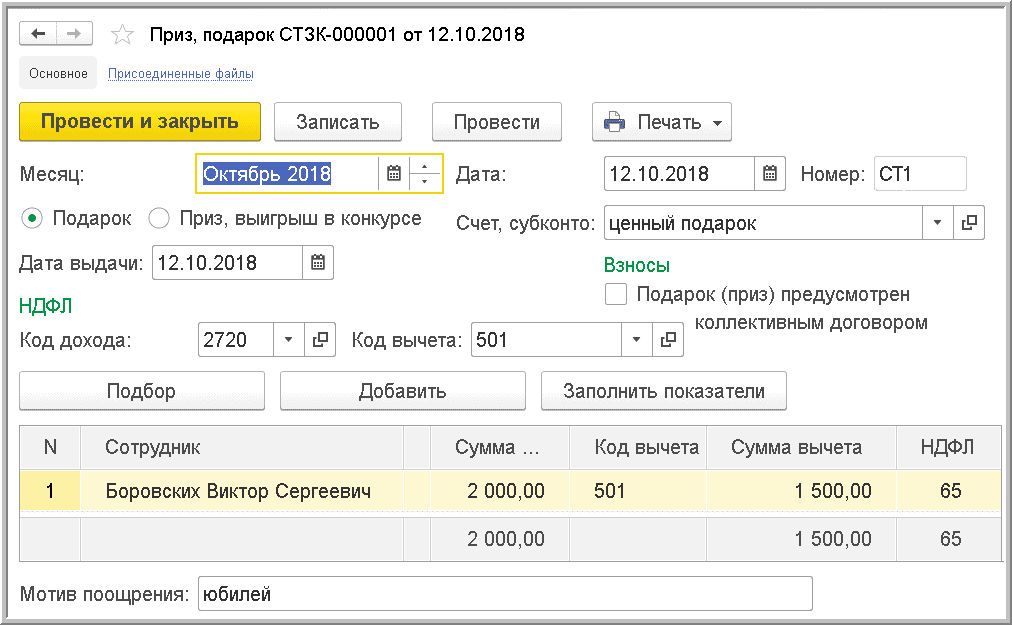

Для регистрации подарка на закладке Зарплата следует создать новый документ Приз, подарок и установить флаг Подарок (рис. 1).

Рис. 1. Документ “Приз, подарок”

В документе Дата выдачи подарка 12.10.2018 регистрируется дата фактического получения дохода. С точки зрения НДФЛ — это доход с кодом «2720». Этому доходу соответствует вычет с кодом «501» в размере 4 000 руб. в год. В Примере 1 сотрудник за год получил подарки на сумму 4 500 руб. Вычет 2 500 руб. уже был применен при вручении предыдущих подарков. При регистрации очередного подарка применяется оставшаяся часть вычета 1 500 руб. НДФЛ исчисляется с 500 руб. по ставке 13 % (т. к. В.С. Боровских — налоговый резидент РФ) и составляет 65 руб. Исчисленный НДФЛ в документе Приз, подарок следует удержать при очередной выплате денег и перечислить не позднее следующего дня, т. е. дня, следующего за днем выплаты дохода.

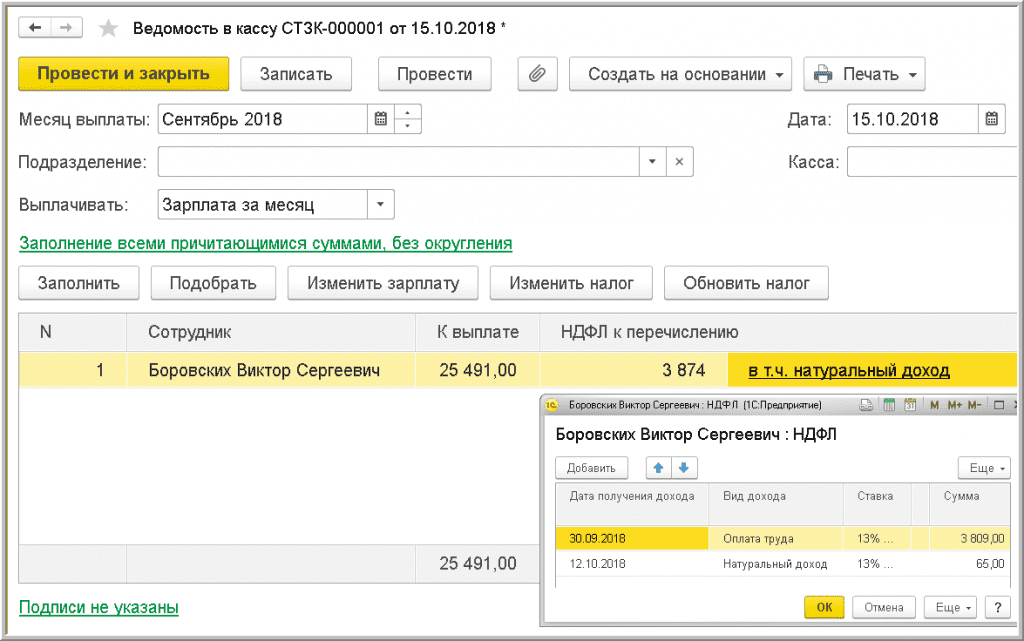

При выплате 15.10.2018 зарплаты за сентябрь НДФЛ в размере 65 руб. удержан вместе с налогом на сентябрьскую зарплату (рис. 2).

Рис. 2. Удержание НДФЛ с натурального дохода при выплате денежных средств

Подарок передан работнику по договору дарения, поэтому он не стал объектом обложения страховыми взносами.

Пример 2

В отличие от Примера 1, не был заключен договор дарения при вручении В.С. Боровских бронзовой скульптуры коня к юбилею.

Cтоимость подарка — менее 3 000 руб., поэтому договор дарения можно было не заключать. При этом получается, что подарок был вручен в рамках трудовых, а не гражданских отношений, и подлежит обложению страховыми взносами, так как не перечислен среди необлагаемых выплат, закрепленных статьей 422 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для регистрации необходимости удержания страховых взносов следует в документе Приз, подарок (меню Расчет зарплаты — Призы, подарки) установить флаг Подарок (приз) предусмотрен коллективным договором. Страховые взносы со стоимости подарков будут исчислены при очередном начислении зарплаты в документе Начисление зарплаты и взносов, даже при отсутствии каких-либо начислений у этого сотрудника.

Пример 3

В.С. Боровских получил к юбилею подарочный конверт, содержащий 2 000 руб.

В соответствии с пунктом 1 статьи 572 ГК РФ работодатель может подарить сотруднику вещь, причем статья 128 ГК РФ указывает, что вещью могут быть и наличные деньги.

Денежный подарок от работодателя, не связанный с трудовой деятельностью (к празднику, юбилею и т. д.), — это доход сотрудника (п. 1 ст. 210 НК РФ) с кодом «2720».

Стоимость денежных подарков, как и подарков в натуральной форме, облагается НДФЛ в размере, превышающем 4 000 руб. за налоговый период, по ставке 13 или 30 % в зависимости от налогового статуса сотрудника.

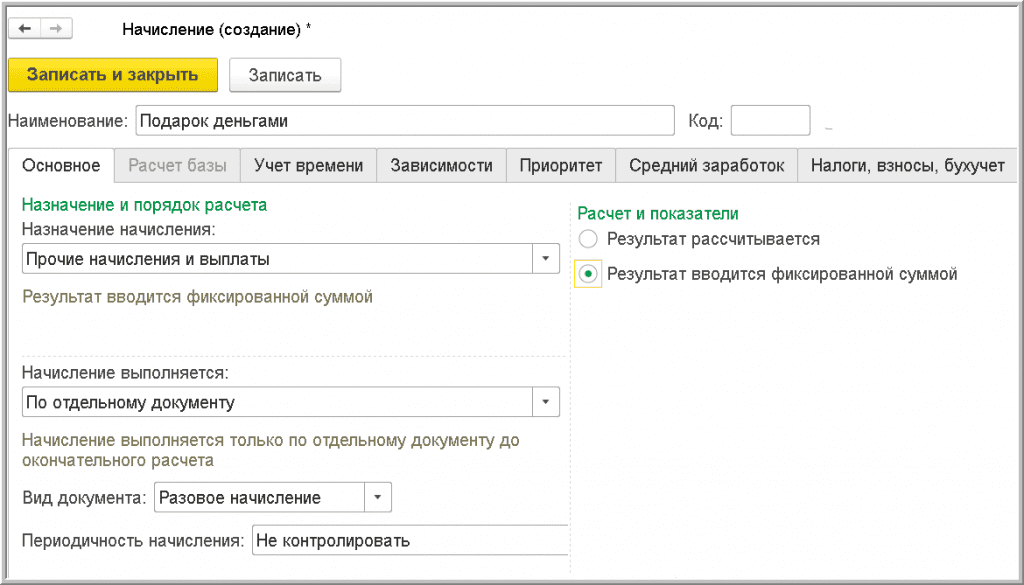

Если в организации практикуется дарение денежных средств, то в программе «1С:Зарплата и управление персоналом 8» редакции 3 следует выполнить предварительную настройку (рис. 3).

Рис. 3. Настройка вид расчета для регистрации денежного подарка

В меню Настройка — Начисления — кнопка Создать следует создать новое Начисление.

На закладке Основное следует:

- в поле Наименование ввести название начисления, например «Подарок деньгами»;

- в поле Назначение начисления указать Прочие начисления и выплаты;

- в поле Начислениевыполняется выбрать По отдельному документу;

- вид документа установить Разовое начисление.

На закладке Налоги, взносы, бухучет в поле НДФЛ переключатель необходимо установить на поле облагается и указать код дохода — 2720.

Сумма, освобождаемая от налогообложения (не более 4 000 руб. за налоговый период), отражается как вычет с кодом «501» и в программе применяется к доходу с кодом «2720» по умолчанию. В поле Категория дохода необходимо выбрать Прочие доходы.

В организации практикуется оформление договоров дарения для подарков на любую сумму, а не только для тех, стоимость которых превышает 3 000 руб. Для страховых взносов в поле Вид дохода необходимо выбрать Доходы, не являющиеся объектом обложения страховыми взносами. Настройка Начисления выполняется однократно. Для отражения денежного подарка в программе следует в меню Зарплата создать документ Разовые начисления. В качестве Начисления в документе выбирается настроенный вид начисления «Подарок деньгами». Для выбранного сотрудника в поле Результат указывается величина денежного подарка. НДФЛ исчисляется с учетом вычета 4 000 руб. и всех подарков (доходов с кодом «2720») в натуральном и денежном выражении, зарегистрированных для сотрудника в текущем налоговом периоде (в текущем году).

Дата фактического получения дохода в виде денежного подарка — день его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Удержанный с такого подарка налог необходимо перечислить в бюджет не позднее дня, следующего за днем его выплаты сотруднику (п. 6 ст. 226 НК РФ).

Учет подарков: шпаргалка для бухгалтера

Во многих организациях в качестве дополнительной мотивации принято дарить сотрудникам подарки, например к Новому году. Это могут быть как разные предметы, так и сертификаты, купоны и даже деньги. При этом дарить подарки организация может только физлицам: сотрудникам нынешним и бывшим, их родственникам, клиентам, деловым партнерам и т д.

Оформление передачи подарка

Когда стоимость подарка от организации превышает 3 000 ₽, составляется договор дарения движимого имущества в письменной форме (ст. 572, 574 ГК РФ). В нем указывается стоимость подарка. Чтобы избежать рисков по страховым взносам, не стоит ссылаться на трудовые отношения. Если подарки выдаются сразу нескольким сотрудникам, можно заключить многосторонний договор, в котором распишется каждый одаряемый. Чтобы подтвердить факт дарения, дополнительно подготовьте акт приема-передачи или ведомость, в которой распишутся все сотрудники, получившие подарки.

Проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы

Взносы в фонды

На подарки, которые передаются по договору дарения, страховые взносы не начисляются (ч. 3 ст. 7 Закона от 24.07.2009 № 212-ФЗ). Подарки стоимостью менее 3 000 ₽ также можно вручать без заключения письменного договора. Однако мы все же рекомендуем его оформить, поскольку на практике проверяющие часто приравнивают подарки, по которым не оформлен договор дарения, к премиям и выплатам в рамках трудового договора и доначисляют страховые взносы. Без письменного договора можно обойтись, если одаряемый не является сотрудником организации. В этом случае страховые взносы не начисляются.

Обязанность по уплате НДС

Входной НДС, указанный в счете-фактуре продавца подарка, организация может принять к вычету на общих основаниях независимо от суммы или одаряемого лица.

Для плательщиков НДС передача подарка признается реализацией и облагается НДС по ставке 18 % (п. 1 ст. 39, абз. 2 пп. 1 п. 1 ст. 146 НК РФ). Счет-фактура составляется в единственном экземпляре и регистрируется в книге продаж организации. Базой для начисления НДС являются затраты на приобретение подарка (без НДС) или, если подарок является продукцией организации, его себестоимость.

Для «упрощенщиков» передача подарка физлицу облагается в соответствии с применяемой системой налогообложения. Обязанности облагать данную операцию НДС и выставлять счет-фактуру не возникает.

Начисление НДФЛ

Подарок — это доход работника, полученный в натуральной форме. Он облагается НДФЛ с того момента, когда общая сумма полученных за налоговый период (год) подарков превышает 4 000 ₽ (п. 28 ст. 217 НК РФ). Например, организация за год подарила сотруднику пять подарков, каждый стоимостью 2 000 ₽. НДФЛ начисляется начиная с третьего подарка. Ставка налога — 13 % для одаряемых-резидентов и 30 % — для нерезидентов. Базой для начисления НДФЛ со стоимости подарка является его рыночная стоимость с НДС (п. 1 ст. 211 НК РФ):

НДФЛ = (стоимость подарков – 4 000 ₽) × ставка НДФЛ

С денежного подарка НДФЛ удерживается при выдаче и в тот же день перечисляется в бюджет, с неденежного — в день ближайшей выплаты зарплаты.

Стоимость подарков — в состав расходов?

Стоимость подарка не признается в составе расходов для налогообложения прибыли, а также для УСН (п. 16 ст. 270, п. 2 ст. 346.16 НК РФ). Тем не менее Минфин РФ в письме от 02.06.2014 № 03-03-06/2/26291 считает допустимым учитывать в составе расходов по налогу на прибыль затраты на покупку подарка, если основанием для его вручения стали трудовые достижения сотрудника. Эта позиция спорная. Во-первых, такую сделку нельзя рассматривать как безвозмездную передачу, ведь подарок вручается не просто так, а по результатам работы. А во-вторых, могут быть доначислены страховые вносы.

Отражение в бухучете передачи денежных и неденежных подарков сотрудникам

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Неденежный подарок | ||

| Неденежный подарок передан (без НДС) | 91 | 10 (41, 43) |

| На стоимость неденежного подарка начислен НДС | 91 | 68 |

| Из зарплаты работника удержан НДФЛ со стоимости неденежного подарка | 70 | 68 |

| Денежный подарок | ||

| Работнику выданы деньги в качестве подарка | 73 | 50 (51) |

| Денежный подарок списан в расходы | 91 | 73 |

| У работника удержан НДФЛ от суммы подарка | 73 | 68 |

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Надо ли платить НДФЛ при получении подарка?

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков – 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

В налоговом периоде 2020 г. налоговым резидентом признается также физлицо, фактически находившееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, в случае представления им не позднее 30.04.2021 в налоговый орган соответствующего заявления (п. 2.2 ст. 207 НК РФ; ч. 3 ст. 2 Закона от 31.07.2020 N 265-ФЗ; Письмо ФНС России от 28.09.2020 N ВД-4-17/15732).

Налоговая ставка для резидентов составляет 13%, для нерезидентов – 30% (п. п. 1.1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. – 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в сообщении по форме 2-НДФЛ), заполнить и представить в налоговый орган налоговую декларацию;

- уплатить НДФЛ в бюджет.

Срок подачи декларации – не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. п. 3, 4 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ):

а) в бумажной форме:

- непосредственно в налоговый орган или через МФЦ (лично или через представителя);

- почтовым отправлением с описью вложения;

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! В связи с коронавирусной инфекцией порядок предоставления услуг налоговыми органами и МФЦ может быть изменен. Порядок работы рекомендуем предварительно уточнить. В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов (п. 1 Указа Президента РФ от 11.05.2020 N 316; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты – не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

Примечание. Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей оплаты имущественных налогов, а также НДФЛ, подлежащего уплате на основании уведомления (п. 1 ст. 45.1, п. 6 ст. 228 НК РФ).

“Электронный журнал “Азбука права”, актуально на 29.06.2021

Другие материалы журнала “Азбука права” ищите в системе КонсультантПлюс.

Наиболее популярные материалы “Азбуки права” доступны в мобильном приложении КонсультантПлюс: Студент.

Как оформить подарок. С точки зрения бухгалтерии.

В преддверии сезона рождественских распродаж предприниматели готовят скидки, бонусные товары, различные розыгрыши и подарки — у кого на что хватает фантазии и бюджета. И вот вроде бы принято решение и произведены все подсчеты, но остался вопрос: как это все оформить с точки зрения законодательства и так, чтобы без налоговых последствий? Об этом мы сегодня и расскажем.

Как оформить акцию

Для проведения рекламной акции достаточно издать приказ, в котором необходимо утвердить порядок и цель проведения акции. Например, текст приказа может быть таким:

«В целях увеличения объема продаж и привлечения новых клиентов приказываю с 01 декабря 2013 года по 31 декабря 2013 года провести рекламную акцию. В рамках рекламной акции предоставить скидку в размере 50% на товар №1 всем покупателям, которые приобрели товар №2. Ответственным за организацию и выполнение рекламной акции назначается Иванов Иван Иванович”.

При желании можно разработать положение о рекламной акции и смету расходов или целую маркетинговую политику. В дальнейшем эти документы вам пригодятся для подтверждения основания списания расходов на проведение рекламной акции.

Списываем расходы

Мы уже писали о рекламных расходах на УСН. Налоговый кодекс разрешает учитывать их при расчете налога, но очень важно отличать какие расходы являются рекламными в понимании законотворцев. Повторимся, что это:

- расходы на рекламные мероприятия через средства массовой информации и через Интернет;

- расходы на световую и иную наружную рекламу, включая рекламные стенды и щиты;

- расходы на участие в выставках, ярмарках, включая соответствующие расходы на стенды, витрины, брошюры и каталоги, а также на уценку товаров, которые экспонировались на выставке и в результате полностью или частично утратили своё качество.

Все эти расходы вы можете списать при расчете налога УСН в размере фактических затрат. Этот перечень является закрытым.

Также существуют нормируемые рекламные расходы. Они учитываются в налоге УСН частично, в размере определяемом Налоговым Кодексом — не более 1% от выручки за год.

К нормируемым расходам Налоговый Кодекс относит расходы на призы для победителей при проведении розыгрышей в рамках массовых рекламных кампаний, а также иные расходы, которые не перечислены выше и подходят под определение рекламы.

Итак, для списания рекламных расходов необходимо:

1) проверить, что ваши затраты соответствуют условиям и понятию рекламы, приведенным в Законе о рекламе

2) определить является расход нормируемым или нет в соответствии с п. 4 ст. 264 НК РФ

Расходы списываются по поздней из дат: дата оплаты или дата подписания акта о проведении рекламной кампании. Если говорить о товарах, приобретенных для бесплатной раздачи неопределенному кругу лиц в целях проведения рекламной акции, то расходы списываются по поздней из дат: дата оплаты товара поставщику или дата передачи акционного товара получателям.

Позаботьтесь о подтверждающих документах. Как всегда, здесь действует правило “чем больше — тем лучше”. К вашему приказу на проведение рекламной акции можно добавить:

- положение о рекламной акции или план проведения, маркетинговую политику;

- смету расходов на проведение рекламной акции;

- договор на проведение рекламной компании и акт сдачи-приемки услуг, если проводится при помощи рекламного агентства;

- документы подтверждающие оплату товаров или услуг;

- отчет о проведенной акции Составляется в свободной форме и описываются проведенные мероприятия и достигнутые результаты;

- дополнительные подтверждающие документы (экземпляр журнала с размещенной рекламой, распечатка с сайта, регистрация в выставке, фото- и видеоотчет).

Если вы прочитали предыдущую статью о рекламных расходах, то вы, должно быть, уже разобрались, что не все расходы можно отнести к рекламным и учесть их в налоге УСН.

В частности, скидки, подарки, сделанные покупателям в рамках промо-акции и бонусные товары, которые вы предоставляете бесплатно при покупке определенной партии, вы не сможете учесть в расходах. Данные расходы не подходят под определение рекламы, которое завязано на распространении информации неопределенному кругу лиц.

Также, если вы решите провести розыгрыш призов среди своих клиентов, то затраты на на покупку призов тоже не сможете списать, потому что в данном случае розыгрыш не будет признан рекламой, т.к. проводится среди определенного круга лиц — ваших покупателей.

Подарки физ.лицам без заботы о НДФЛ

Иногда розыгрыши, подарки и рекламные акции типа “Купи одну вещь и вторую получи в подарок!” могут вызвать немало хлопот.

Все дело в том, что подарки и призы покупателям-физ.лицам стоимостью дороже 4000 рублей облагаются НДФЛ. Освобождение от НДФЛ в пределах 4000 рублей предусмотрено за календарный год по всем таким подаркам налогоплательщика. Поэтому формально вы должны вести учет подарков и призов по каждому получателю и учитывать нужно все приятности, которые получил покупатель, независимо от их стоимости. Это нужно делать для того, если физ.лицо в течение года получит от вас несколько подарков или призов и их стоимость превысит 4000 рублей в год, то у вас возникает обязанность сообщить об этом налоговикам. До 31 января следующего года вам нужно подать в свою налоговую справку по форме 2-НДФЛ со сведениями о сумме налога и невозможности удержать налог. А также не забудьте предупредить об этом самого получателя подарка, ему нужно будет заплатить НДФЛ и подать декларацию.

С розыгрышами избежать формальностей с НДФЛ не получится, а вот с подарками за покупку товара в этом плане проще. Чтобы избежать лишней отчетности и организации дополнительного учета, подарок, который получает покупатель за приобретение товара, оформляется как скидка. Вы делаете скидку на приобретаемый товар равной стоимости презента, т.е. оформляется обычная реализация товара со скидкой и реализация товара в качестве подарка стоимостью равной размеру скидки.

В итоге, покупатель оплачивает вам стоимость товара и получает подарок — оснований для НДФЛ не возникает, а вы сможете списать в расходы себестоимость проданного товара и себестоимость подарка.

Подарок партнеру облагается НДФЛ

Возможно, вам захочется порадовать подарками не только своих покупателей, но и партнеров по бизнесу. В данном случае с НДФЛ дела обстоят так же, как и с подарками покупателям. Презент партнеру стоимостью дороже 4000 рублей подлежит обложению НДФЛ в части превышающей суммы и, так как вы не сможете удержать НДФЛ с подарка, то должны сообщить об этом налоговикам. Ситуация выходит мягко говоря “не очень” – подарить хороший подарок партнеру, а потом сообщить налоговой, чтобы тот не забыл НДФЛ заплатить. Поэтому некоторые предприниматели на практике пренебрегают требованиями законодательства, в случае чего платят штраф 200 рублей за непредоставление сведений. Либо следует выбирать подарок менее затратный. К тому же списать его стоимость в расходы по УСН вы не сможете.

Как отразить в бухучете подарки сотрудникам?

Для выдачи подарков работникам или их детям издается соответствующий приказ. Сами презенты нужно выдавать под подпись, а затем мероприятие зафиксировать корреспонденцией в бухучете. Кроме того, нужно учесть, что с суммы подарка свыше 4 000 руб. следует удержать НДФЛ.

Что представляет собой подарок?

Согласно законодательству РФ подарок имеет такие характеристики:

- деньги или ценное имущество;

- передается в собственность на безвозмездной основе;

- ценность как связана, так и не связана с выполнением профессиональных обязанностей.

В такой ситуации согласно ст. 191 ТК РФ даритель – это работодатель, а одаряемый – это сотрудник.

Как оформляются подарки?

Чтобы выдать подарки сотрудникам, нужно оформить соответствующий распорядительный документ – приказ директора. Если стоимость презента больше 3 000 руб., дарение оформляется письменным договором согласно ст. 574 ГК РФ. Соглашение можно оформить как многостороннее, если сотрудников много (ст. 154 ГК РФ). Кроме того, нужно сформировать ведомость на передачу подарков – в ней персонал будет подтверждать подписью получение презента.

В общем виде оформление подарков проводится следующими действиями:

- издание приказа, с которым персонал знакомится под подпись;

- формирование ведомости и проставление подписи каждым работником в момент получения подарка;

- оформление договора дарения при стоимости презента более 3 000 руб.

В договоре указывается название подарка, дата и место составления, информация о компании и работниках, описание презента с характеристиками и стоимостью, подписи сторон.

Как подарки отображаются в бухучете?

Для отображения подарка в бухучете не надо использовать сч. 70, поскольку он не связан с исполнением должностных функций. Целесообразно использовать сч. 73.

В бухучете нужно отразить такую корреспонденцию:

- Покупка презента

Дт 10 Кт 60 – отражение цены приобретения;

Дт 19 Кт 60 – учет входного НДС;

Дт 68 Кт 19 – заявление к вычету входного НДС.

Покупку подарка разрешается отразить и другим способом – стоимость относится на прямую на Дт сч. 91 без учета сч. 10. Учет подарков для детей работников нужно отразить за балансом, к примеру, на сч. 012. Этот момент связан с тем, что приобретенные ценности не считаются активом, т.к. работодатель не планирует получить экономическую выгоду от их использования.

- Выдача презента

Если презент в качестве ценного имущества:

Дт 73 Кт 41 (10, 43) – выдача подарка;

Дт 91 Кт 73 – отнесение стоимости в затраты;

Дт 91 Кт 68 – начисление НДС с безвозмездной передачи подарка;

Дт 70 Кт 68 – удержание НДФЛ с презента стоимостью более 4 000 руб.;

Дт 99 Кт 68 – отражение постоянного налогового обязательства в размере 20% от стоимости подарка;

Если презент в виде денег:

Дт 73 Кт 50 – выдача денежных средств из кассы;

Дт 91 Кт 73 – признание в расходах стоимости подарка;

Дт 70 Кт 68 – удержание НДФЛ с презента стоимостью более 4 000 руб.;

Дт 99 Кт 68 – отражение постоянного налогового обязательства в размере 20% от стоимости подарка.

Особенности по подаркам для клиентов

Подарки контрагентам или клиентам – это безвозмездная передача, предполагающая начисление НДС. Кроме того, стоимость таких презентов не уменьшает налог на прибыль. Для учета затрат на покупку подарков нужно иметь их документальное обоснование.

К примеру, можно закрепить во внутренней документации компании общие критерии контрагентов или клиентов, сотрудничество с которыми экономически значимо для ведения бизнеса. И в качестве способа удержания клиентов как раз можно указать вариант – вручение ценных подарков к конкретным датам или праздникам, перечень которых также нужно утвердить в локальных документах.

Вручение открыток, а также затрат по ним можно учесть в составе прочих расходов.

Порядок налогообложения презентов персоналу или контрагентам

Подоходный налог рассчитывается с суммы более 4 000 руб. Причем НДФЛ рассчитывается как с материальных, так и с нематериальных доходов.

При расчете НДФЛ надо:

- суммировать стоимость всех подарков, выданных сотруднику в отчетном году;

- из результата вычесть 4 000 руб. – размер дохода, не облагаемого налогом;

- рассчитать НДФЛ по ставке 13% (для резидентов) и 30% (для нерезидентов).

Если подарок в виде денег, то НДФЛ удерживается сразу в день их выплаты, а перечисляется не позже дня, идущего за днем вручения подарка.

Если подарок неденежный, то НДФЛ удерживается за счет ближайшей по сроку денежной выплаты, а перечисляется не позже дня, идущего за днем удержания.

Страхвзносы

Вне зависимости от того, сколько стоит подарок, страхвзносы на него начислять не нужно. Об этом указано в ст. 420 НК РФ или в ст. 20.1 Закона № 125-ФЗ.

Согласно ст. 146 НК РФ на подарки нужно начислять НДС, причем на их покупную стоимость без НДС. Если компания дарит собственную продукцию, то НДС начисляется на ее себестоимость.

На все подарки согласно заполненной ведомости нужно сформировать один счет-фактуру. Принимать к вычету входной НДС можно только в том случае, если имеется счет-фактура поставщика.

Налог на прибыль

Согласно ст. 270 НК РФ налог на прибыль на презент начислять не нужно. Дело в том, что он передается сотруднику безвозмездно, а потому его стоимость не нужно учитывать при исчислении налога.

Обобщение по налогам и сборам

В целом можно выделить такие основные моменты по налогам и сборам:

- НДФЛ платится с суммы больше 4 000 руб., исчисляемой нарастающим итогом. Для резидентов тариф 13%, для нерезидентов – 30%;

- страхвзносы не рассчитываются и не уплачиваются;

- НДС начисляется на стоимость подарка без НДС или же на себестоимость;

- налог на прибыль не рассчитывается.

Порядок налогообложения подарков детям сотрудников

Если подарки предусмотрены детям, то учитывать расходы нужно по особенным правилам:

- база по НДФЛ определяется как общая сумма всех подарков вне зависимости от того, кому они предназначены – самому работнику или ребенку. Из нее удерживается необлагаемая часть – 4 000 руб.;

- страхвзносы не нужно начислять, поскольку такой доход никак не относится к трудовой деятельности сотрудника;

- затраты на покупку детских подарков не нужно учитывать при исчислении налога на прибыль;

- НДС нужно начислять на стоимость при покупке детского подарка без НДС. Если дарится своя продукция, налог начисляется на ее себестоимость.

Оформлять детский подарок нужно аналогично взрослому – издать приказ, сформировать ведомость, получить подписи сотрудников, составить договор дарения (при необходимости).

Поздравления солдату с дембелем

Не забывайте поздравлять создал с дембелем!

Ко дню ВДВ

Береты, тельники, медали…

И солнца шар над головой.

Обнявшись те друзья шагали

В тот день по гулкой мостовой.

И было в их спокойном шаге

Своя уверенность сейчас,

Надежность, верность той присяге,

Был каждым выполнен приказ.

Одни они лишь только знали

Всю правду тех суровых дней,

Они сражались и теряли

В атаке боевых друзей.

Союз великий и могучий

В тот день опять тихонько спал…

А в это время шел на кручи

Солдат, он шел и умирал…

Они вернулись… А могилы…

В них матерей последний стон…

Идет десант! Он полон силы,

Ребята, вам земной поклон.

Скоро дембель…

За окнами август.

Ухмыляется хитро сержант.

Я ведь знаю,

Что я ему «нравлюсь»,

Вновь скупые слова прозвучат.

Распахнет нам объятия гражданка,

В вихре вальса закружимся мы,

В институт я уйду спозаранку,

А потом до глухой темноты.

Эх, сержант,

Не забыть мне вовеки,

Эти годы, а вернее их два.

И глядят на меня «чебуреки»,

И кружится моя голова !

Скоро дембель…

Настоящих мужчин сразу видно! Это те, кто отслужили положенный срок и вернулись из армии! Их отличает сила, отвага и смелость! Такие качества приобрел и ты в армии! Поздравляем тебя с демобилизацией! Сбереги и приумножь все лучшее, что ты приобрел за срок службы!

Ты уже не солдат, воевать не тебе,

Дембель твой неожиданно как-то пришел,

Может ждал ты его, долго ночь коротал,

Ну, а он тут как тут, — свойство времени это!

Все родные, друзья ожидали тебя,

Все это долгое время!

Может, и потому быстро время армии пролетело

Не косил, не убегал —

Родине ты долг отдал.

Уходил совсем мальчишкой,

Теперь мужественным стал.

Дни шли долго. Мы скучали.

На «гражданке» тебя ждали.

Желаем отдохнуть по полной!

Затем работу лучшую найти.

Любви, успеха, радости, удачи

На твоем новом жизненном пути!

Ура! Наконец-то на «гражданке»!

Не слышно ни «Подъем!» и ни «Отбой!»

Вернулся не пацан — мужчина статный.

Солдат, сын, брат — гордимся мы тобой.

Желаем дембель хорошо отметить,

Друзей собрать за праздничным столом.

Отметим же конец армейским будням:

Сегодня только за тебя мы пьем!

Промчался год.

Теперь ты гордый Дембель.

А ведь недавно салагой был.

Все радости военной жизни

Ты прожил как один лишь миг!

Ты отслужил-гуляй и развлекайся.

Друзьям советуй и примером будь.

И девушку, которая дождалась,

НЕ ЗАБУДЬ!

Сегодня ты вернулся домой, с честью выполнив долг перед Родиной, отдав свои лучшие годы молодости той стране, в которой вырос! Этим надо гордится! Ведь благодаря таким защитникам, на земле царит мир! За мирное небо над головой, за настоящих защитников!

Поздравляю тебя с дембелем! Теперь ты по праву можешь называться мужчиной и все подарки на 23 февраля теперь по праву твои!

Желаю по приходу на гражданку хорошо погулять с друзьями,и какой-нибудь гражданкой !

Вот ты и дома, солдат! Позади служба в армии! Ты возмужал, стал красив, силен и строен! Девушки не сводят с тебя глаз! И ты знаешь, пока ты служил, мы спали спокойно, потому что были уверены, что защита Родины в надежных руках — твоих руках! Спасибо тебе за это, солдат!

Все, конец, отмучились, ребята,

Родине мы честно отслужили,

Были мы веселые солдаты,

Ни о чем на свете не тужили.

Сквозь дожди и снежные метели,

Поднимаясь ночью по приказу,

Били мы фугасами по цели

И еще на «мазали» не разу.

Сегодня пей в любых количествах, ведь ты годочек отслужил…

Ты долг отдал, в кустах не ждал!

Пусть минералкой ограничется, тот кто от армии косил,

голов не брил, куска не злил, кальсон и каски не носил!

Все прошло, было трудно и страшно,

Но мы выжили, верный мой друг,

Ты стоял за меня в рукопашной,

Защищая от выпивших сук.

Все прошло, мы уже отслужили,

Дембель дан нам не даром с тобой.

Мы по-братски в окопах дружили,

А теперь уезжаем домой!

Сегодня мой сын вернулся из рядов Российской Армии. И я горжусь этим!

Мой сын выполнил свой долг и стал настоящим мужчиной. Я хочу пожелать тебе чтобы та дорога, на которую ты встал, была достойной. В нашей семье все выполняли свои долги и твой прадед выполнил свой долг в годы Великой Отечественной войны и теперь, я думаю, все мы можем тобой гордиться. Твоя дорога чиста как лист, на котором ты теперь можешь писать все, что захочешь.

Вот и все, ты вернулся домой.

К нам и к маме своей родной.

Каждый весел и каждый рад:

Как служилось тебе, солдат?

Поздравляю тебя, мой друг!

Я смотрю на тебя и вдруг

Замечаю — другой человек.

Это русский солдат — навек!

Красивые и прикольные поздравления с дембелем сыну, парню, брату от мамы, родителей, брата, сестры, девушки своими словами

Вот и все, промчалась служба,

Дембель радостный настал.

Ты за это время очень

Изменился, возмужал.

Вспоминай друзей по службе,

Память в сердце береги.

Все полученные знания

Ты на годы сохрани.

Совсем недавно провожали,

Но вот, вернулся ты домой!

Мы все тебя безумно ждали,

Так возмужал — совсем другой!

Тобой мы годимся, помни,

И лучше нет для нас наград,

Мы скажем честно и нескромно:

Ты наш герой, ты наш солдат!

Поздравляю с Дембелем! Желаю, чтобы в твоей жизни всегда было место для настоящих мужских поступков, которыми ты сам будешь гордиться и будут гордиться твои близкие люди, желаю никогда не стесняться, ни в чем не сомневаться и мужественно преодолевать всевозможные препятствия на пути к достойной мечты. И пусть в жизни у тебя всегда будет свобода выбора и действия и, конечно же, удача в кармане.

Вот и дембель наступил,

Ты его так ждал.

Отдыхай и расслабляйся,

Ты мужчиной стал.

Ты опора для семьи,

Гордость папы с мамой.

А пока гуляй, танцуй,

Не грусти ни грамма.

Ты очередной этап

В жизни одолел,

С дембелем! И пусть все будет

Так, как ты хотел.

Наступил желанный дембель,

С чем и поздравляю.

На этапе новой жизни

Счастья лишь желаю.

Пусть армейские года

След в душе оставят,

В твоей жизни по местам

Четко все расставят.

Поздравление с окончанием службы в армии

Службу ты достойно нес,

До приказа дни считал,

Поздравляю, мой солдат,

Вот и дембелем ты стал.

Остаются уже в прошлом

Гимнастерка, сапоги,

На твоих плечах погоны,

На груди блестят значки.

Ждет тебя, солдат, гражданка —

Мать, любовница, сперма,

В добрый путь, удачи, счастья

И любви желаю я.

Наконец отслужил

И до дембеля дожил.

Отстрелялся, слава Богу,

Возмужал, набрался сил.

Строевые пусть поют,

Честь кому-то отдают

Новобранцы и салаги,

А тебя уже дома ждут.

Так что ты поторопись —

Соберись и улыбнись,

Ведь родня, друзья, девушки

Тебя очень заждались.

Кислорода больше в грудь —

И скорее пускайся в путь.

Поздравляем тебя, дембель,

Будь здоров и счастлив будь.

Мы с возвращением домой

Тебя сегодня поздравляем.

Пусть в сердце царствует покой —

Сегодня этого желаем.

Долги ты Родине отдал

И вот теперь домой вернулся.

Поднимем за тебя бокал,

Что под ветрами не согнулся.

Желаем мы тебе теперь

Побед дальнейших и удачи,

Любви и счастья на сто лет,

Чтобы в жизни все решать задачи.

Ты сегодня дембельнулся,

Встал раньше, улыбнулся,

Помахал рукой казарме,

И скорее к дому, к маме.

Дома ждут тебя друзья

И любимая семья,

В твою честь столы накрыты,

И вино уже разлито.

С возвращением поздравляю,

И успешно жить желаю!

Поздравляем! Ты, солдат,

Очень дембелю был рад.

Заслужил теперь покой,

Та же дух-то боевой,

Разудалый, озорной.

А ты сохрани настроение,

Ведь тебе он пригодится.

Обещай не загордиться,

Крепким быть, в удачу верить,

… никогда не лицемерить,

Редко злиться, быть собой,

Управлять своей судьбой.

Прикольные поздравления с дембелем

Ура, солдат, отважный, наш боец!

Сегодня долгожданный дембель твой,

Ты просто настоящий молодец,

Вернулся наконец ты домой!

Пусть служба упоминается с теплом,

Пусть и непростым был этот год,

Зато ты заслужил своим трудом

Свободу, что отныне тебя ждет!

Ну вот и дембель, отслужил!

Ты это сделал, молодчина!

Будь полон бодрости и сил,

Отважный, смелый наш муж!

Теперь армейские задачи

Давно остались позади!

Осуществляй свои желания

И к новым целям только иди!

С дембелем спешу поздравить,

Вот приказ уже подошел,

Плац ты оттоптал смиренно,

Много в сапогах прошел.

Хорошие воспоминания

Ты об армии храни,

Дружбу верную, мужскую

Ты сквозь годы пронеси.

Верен будь всегда присяге,

Слову, что когда-то дал.

Никогда не угасает

Пусть солдатский твой пыл.

Поздравляю с Дембелем! Теперь наша страна может спать спокойно, ведь у нее есть настоящий защитник, отважный и смелый герой, это ты. Желаю, чтобы военные навыки, обучение и армейский опыт сделали твердым твой внутренний стержень, желаю, чтобы дни бравой службы оставили после себя веселые воспоминания и важные стремления твоей души.

Вот, дождались наконец:

Службе в армии — конец.

Ты уже демобилизован,

Хорошо натренирован.

Для тебя теперь — свобода,

Не армейские заботы.

Девушки, друзья, работа

Иль обучение (коль охота).

Поздравляем с этим днем,

За твое здоровье пьем.

Дембель ты, а не солдат.

Этому здесь каждый рад.

Поздравляю с дембелем

Последние Часы,

Последние минуты,

А время, как назло,

Замерло, как будто.

Указ уже подписан

И радость не тая,

С днем долгожданным вас

Привет, дембель.

Истек срок службы,

Дорога ждет домой,

Свои казарма двери

Закроет за тобой.

Желаю на гражданке

Тебе счастливым стать,

И дни солдатской службы

Время вспоминать.

Да, этот праздник дорогого стоит.

Ты отслужил, уже пора домой.

И торжество семья твоя устроит.

Гордиться станут гости все тобой.

Запомни дембель, радостную дату.

И службы время тоже не забудь.

Пришел служить совсем молодым когда-то.

Ты-молодец! Ведь пройден этот путь.

Служба твоя кончилась сегодня,

Дембель ты — и это просто класс!

И, как птица в небе, ты свободен,

С этим поздравляем мы сейчас!

Пожелаем быть всегда здоровым,

Добрым, мудрым, сильным на все сто.

Парень ты красивый и тренированный,

Сердце молодое горячее!

Ты люби, родной, и будь любимым.

И женись, чтобы детишки пошли.

На работе будь трудолюбивым,

Чтобы тобой гордиться мы могли!

Наконец ты дождался,

Дембель свой ты заслужил.

Ты отлично отстрелялся,

В армии ты отслужил.

Восхищаемся тобой,

Ты пример для всех мужчин.

Ты от бед, от войн накрыть,

Даже в бой пойдешь один.

Верим мы, что на гражданке

Ждет тебя большой успех.

Дарит пусть судьба подарки,

Будь примером ты для всех.

Теперь свободным стал солдат.

Ура! Ты-дембель, слушал, брат?

Уже приобрел билет домой

И скоро встретишься с родней.

А на вокзале будут ждать

Зазноба мыла и мать.

Гульни на свободе от души,

С друзьями рюмку осуши.

Ты на гражданке не ленись,

Встряхнешься, за дела возьмись!

Учись, работай, развивайся,

Хозяйством в доме занимайся.

А главное, братан, женись,

К семейным ценностям стремись!

Поздравления с дембелем в стихах

Год быстро пролетел…

Ты же давно уже хотел

Вернуться к нам сюда

И тусить здесь до утра!

Пусть теперь все будет «класс».

Развлекай теперь ты нас!

Расскажи про свою службу —

Мы послушаем все дружно!

Столько дней ты в армии

Прослужил не зря.

Вот уже с нетерпением

Ждет тебя семья.

Юный был, зеленый,

Когда шел служить.

А теперь будь-кого

Можешь уложить.

Пусть лучше

Сложится судьба.

Будем много деток,

Теплая изба.

Легкая работа,

Верная жена.

Пусть любовью будет

Жизнь окружена.

Вот и закончилась служба твоя,

С этим событием я поздравляю,

Ждет тебя дома большая семья,

Я радости, мира тебе пожелаю.

Пусть будут яркими дни у тебя,

Пусть отойдут беды, непогоды,

Едут домой дембеля, им «ура»,

Тебе друг, огромного счастья!

Вот и дембель, путь домой,

Как скучали по тебе!

С возвращением, наш солдат,

Мы гордимся, каждый рад.

Будь здоров, крепок душой,

И любви тебе большой.

Стол накроем и споем,

Рюмку беленькой нальем.

Поздравляю с дембелем, с важной чертой армейской жизни. Желаю не терять боевого духа и стойкости веры, желаю усердно бороться до конца. Пусть не подведет здоровье, пусть радостным будет долгожданная встреча с родными, пусть дальнейшая жизнь будет счастливым и успешным.

Стихи про дембель

Этот день ты долго ждал, ты о нем мечтал.

Этот радостный день наконец настал.

Поздравляем с дембелем, солдат наш дорогой,

Послужил ты Родине, гордимся мы тобой!

Повзрослел и возмужал, дружбу, верность оценил,

Желаем счастья на «гражданке», пусть на все хватает сил!

С дембелем, наш дорогой герой!

Вот год честной службы пролетел.

Возвращайся поскорее домой,

Делай все, что раньше не успел!

Заводи друзей, учись, люби,

Веселись, работай, отдыхай.

В общем, прекрасно живи

И мечты в реальность воплощай!

С головы до ног

Все блестит, сияет,

С дембелем тебя,

Солдат, я приветствую.

Солдатские деньки

Остались за спиной,

С честью ты экзамен

Выдержал мужской.

Возмужал, окреп

И себя отныне

Можешь настоящим

Ты считать мужчиной.

Воином, бойцом,

Щитом своего Отечества,

Желаем на гражданке

Тебе счастливой жизни.

Долго ты ждал дембеля,

Дни в календаре считал,

И настала пора

Отрываться до утра!

Поздравляем — ты герой,

И гордимся мы тобой

«На гражданке» тебя ждем

И любовь свою несем.

Из армии друзей не раз

Еще встретишь, а сейчас

Ты здоровье укрепляй,

Много счастья получай,

И побольше Отдыхай,

Ты живи и процветай!

Вот и промчались долгие месяцы,

Ты снова в строю друзей и родных.

Пусть радостью, счастьем глаза твои светятся,

Ведь дембель — отличный повод для них.

Своих сослуживцев не забывай,

Чаще звони, с улыбкой встречай.

И пусть мирным небо будет в судьбе,

О том, что защитник-лишь помнить тебе!

Годы службы так быстро промчались,

Будешь только о них вспоминать.

Разводных, командиров команды

И от пола отжаться: лечь, встать!

Школа жизни — армейская служба

И богатый, кто прошел этот путь.

Настоящая в армии дружба,

Поражения, победы — все здесь!

А сегодня — почти уже дембель,

За плечами остались годы,

О которых ты без сожаления

С благодарностью вспомнишь всегда!

Ты сегодня вернулся,

Долг свой родине отдал,

Сил набрался, оперился,

Всем на зависть возмужал.

Пожелание простое —

Будь эффектным как ковбой,

Пусть девушки ровным строем

Ходят вслед за тобой!

Вот и дембель долгожданный,

Долго до даты этой шел.

Ты друзей прекрасных много

В армии своих нашел.

Годы службы, дембель славный,

Никогда не забывать.

Жить я мирно я пожелаю,

Только на кухне воевать.

Наконец, славный дембель,

Что ж, служив,поздравляю.

Воевать с любимой только

На «гражданке» я желаю.

Сил тебе, успехов в деле,

Время это не забудь,

Навыки пусть помогут

Твой осилить в жизни путь.

Поздравляю с Дембелем и от души желаю, чтобы скорый поезд быстрее помчался тебя к родному дому, чтобы ждали тебя счастливые встречи и крепкие объятия родных, чтобы твое сердце переполняли чувства гордости и умиротворения, чтобы твоя душа стремится к счастью своей жизни и большим добрым делам.

Наконец, дембелек,

Вот назад, паренек,

Возвращайся На гражданку,

С армией ты попрощайся!

Поздравляем мы тебя,

Ты-муж хоть куда,

Возмужал, посуровел,

Очень много ты успел.

Отслужил ты на отлично,

Пожелаем мы приличной

Для тебя карьеры той,

То, к чему идешь с душой.

Чтобы на фронте личном было

Все удачно и красиво,

Чтобы здоровьем процветал

И успехом удивлял!

Вот и дембель! Привет!

Служба кончилась твоя,

Погулять как следует желаю,

Оторваться на ура!

На гражданке пусть все будет

Круто, классно, с огоньком.

Часть твоя пусть тебя забудет,

Ты вернулся, наконец, в свой дом.

С дембелем тебя, дружок,

Подошел к концу твой срок,

Дома ждут уже друзья,

Рады близкие, семья!

Ты достойно отслужил,

Долг свой Родине отдал,

Я желаю море сил

И успешным быть всегда!

Сегодня радостная дата:

Ну вот и все, ты отслужил,

Отважней в мире нет солдата,

Ты всех смелее во рту был!

Желаю целей добиваться,

Здоровым, сильным быть всегда,

На лучших лишь равняться,

Ведь слабакам ты не супруги!

Всех поздравляю дембелей,

Счастливее вас нет здесь людей.

Желаю в жизни вам успеха

И поскорее домой приехать.

Пусть любимые дождутся,

А все дела вам удаются.

Ну как же тебя не поздравить,

Такое событие в жизни,

Сегодня ты дембелем бравым

Весь долг возвращаешь Отчизне.

Гуляй от души на гражданке,

Снимай гимнастерку и берцы,

Чтобы, к маме прижав спозаранку,

В объятиях родных отогреться!

Ты дембельнулся, классно, дорогой,

Теперь уже скоро жду тебя домой,

Надеюсь, стал ты сильным и большим,

И поздравляю с этим от души!

А на гражданке ждут тебя дела.

Желаю, чтобы Яркая жизнь была,

Друзей хороших ты не растеряешь,

Живи красиво, счастье находи!

Промчались годы и теперь домой,

Где ждут тебя с любовью и надеждой,

Так пусть же будут мир, добро с тобой,

И на гражданке солнце светит нежно!

Хорошую работу для души,

И девушку, чтобы назвать любимым,

Пусть дни и ночи будут хороши,

От бед и горя Господом хранимы!

Пусть будет свадьба, детишки пойдут,

И радость дом заполнит без остатка,

Уверенным и твердым жизнь путь,

И все дела отличные и в порядке!

Поздравляем с дембелем,

Крепкий удалец.

Свобода на гражданке,

А службе все — конец!

Ты наслаждайся новой

Жизненной дорогой,

Но не забудь про тропу

К родимому порогу.

Поздравляем с дембелем! Хотя однажды солдат-навсегда солдат, но, тем не менее, это прекрасное событие, заставляющее порадоваться. Пусть же оно принесет только хорошие эмоции. А еще желаем не напиваться слишком сильно по этому поводу, кто-то должен нас будет защищать в будущем.